BENEFÍCIOS DO FINANCIAMENTO MOBIAUTO

Facilidade e segurançasão itens de série aqui.

O caminho até a compra do seu veículo é serio. Por isso, você conta com o financiamento seguro e inteligente do Banco PAN.Contrato 100% digital

Todo o processo e assinatura de contrato sem burocracia e on-line.Flexibilidade de crédito

Taxas e condições mais confortáveis para o seu momento financeiro.Seguro PAN

O melhor plano pra você não se preocupar com as parcelas em caso de imprevistos.

Vantagens pra deixar seu bolso mais tranquilo

Com o PAN e a Mobiauto, você tem melhores condições pra conquistar mais rápido.Como funciona o financiamento de veículos

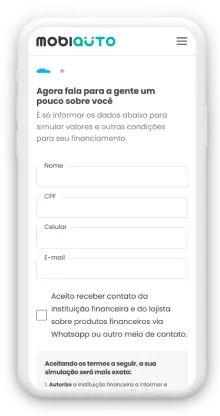

Coloque seus dados para que o Banco PAN faça na hora a análise e avaliação do crédito.Informe seus dados pessoais

Com os seus dados, nós conseguimos montar propostas personalizadas para você.

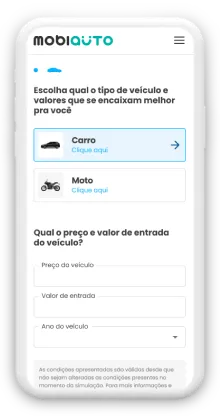

Escolha o tipo de veículo e os valores mais adequados à sua renda

Selecione qual veículo deseja financiar e ajuste o valor de entrada e preço do veículo para separarmos as melhores condições de financiamento.

Decida qual parcela se encaixa melhor no seu orçamento

Você está prestes a realizar seu sonho! Escolha a parcela ideal e, em seguida, um de nossos vendedores entrará em contato para dar continuidade à contratação do financiamento.

Saiba como simular o financiamento do seu veículo

A Mobiauto oferece o serviço de Simulação de Financiamento para ajudar você a ter uma previsão de investimento mensal na hora de comprar seu carro.

Mas é importante que você entenda: não fazemos avaliação de crédito e não possuímos vínculo com nenhum banco. O que a Mobiauto disponibiliza é uma variação do valor da parcela, baseada em uma média de mercado. A negociação final do parcelamento do preço do veículo é de responsabilidade do lojista ou concessionária.

A Simulação de Financiamento é mais um benefício da Mobiauto para facilitar a sua decisão de compra. O que você está esperando para experimentar a ferramenta?

Perguntas frequentes sobre o financiamento

O banco ou instituição financeira paga à concessionária ou loja o valor do veículo escolhido pelo cliente, e o consumidor paga o financiamento para o banco de acordo com as parcelas negociadas mensalmente, com o acréscimo de juros mais encargos.

O leasing é quase como um aluguel: oferece taxas mais atrativas e não exige entrada. Assim, o consumidor pode usufruir do carro e ir pagando mensalmente. Porém, o veículo só é transferido para o nome do proprietário depois de quitado, e, em caso de inadimplência, o banco pode retomar o veículo (que segue sob sua propriedade até a quitação) e o cliente perde tudo que já pagou.

O consórcio é uma boa opção para quem não precisa de um carro de imediato: o cliente paga uma carta de crédito sem os juros de financiamento e, ao final, pode usá-la para comprar o carro à vista. É possível, ainda, ser sorteado ou entrar em leilões para obter a carta de crédito antes de terminar de pagá-la.

A compra programada, apesar de pouco conhecida, é muito interessante, pois não há cobrança de juros. As instituições que trabalham com essa modalidade de compra costumam exigir o pagamento de ao menos 12 parcelas. Só depois o cliente pode levar o carro para casa. Conheça cada uma dessas opções de financiamento de carro mais detalhadamente aqui.

Agora, se você não tem o dinheiro da entrada, mas quer e precisa financiar um veículo, ainda há esperança. Para isso, é preciso ter um histórico financeiro favorável, não ter contas em atraso e um bom score, ou seja, uma alta pontuação de crédito junto ao banco.

Vale lembrar que, nesses casos, para compensar o risco, os juros são de praxe muito mais altos. Portanto, sempre que puder, dê preferência a uma compra com entrada.

Outra é poder usar o dinheiro que seria usado na compra em outro investimento de sua preferência, desde que se avalie que o investimento compensa os juros que serão cobrados no financiamento.

- Entre no site do Detran do seu Estado

- Clique em “veículo” e, em seguida, em “débitos e restrições do veículo”

- Informe o número da placa e do Renavam (Registro Nacional de Veículos Automotores) <\ol> Pronto! As pendências financeiras do veículo serão exibidas na sua tela.

As empresas que fornecerão o crédito sempre levarão em conta o valor da entrada, o número de parcelas, o possível pagamento de “balões” no meio do financiamento e a pontuação (score) do cliente para definir a taxa. Quanto maior o potencial de risco, mais juros a instituição embute no processo.

Outro ponto que merece muita atenção do consumidor é o CET (Custo Efetivo Total). Alguns bancos oferecem uma taxa de juros mais atrativa, mas compensam isso cobrando mais em outras tarifas. Em todo financiamento é preciso conferir o valor final.

Quanto mais rápido o veículo for quitado, melhores são as taxas. No entanto, não adianta enforcar o orçamento para ter uma melhor taxa aprovada e não consegui deixar as parcelas em dia depois, e acabar pagando juros sobre juros. Também não vale estender demais as parcelas e no final pagar por dois carros.

Mesmo assim, algumas instituições aprovam o financiamento, mas cobram juros altíssimos para compensar o risco. A dica é: se possível, busque antes quitar as dívidas, espere alguns meses e mantenha as contas em dia para elevar a pontuação e, assim, ter mais chances de conseguir o financiamento com uma taxa mais atraente.

Para não ter uma surpresa desagradável no futuro, confira o CET (Custo Efetivo Total) antes de fechar qualquer negócio. Saiba mais detalhes aqui.

Veículos mais novos são menos depreciados, pois estão mais conservados. E, como muitas vezes, o próprio veículo financiado é a garantia que o banco tem em caso de inadimplência, a preferência é por modelos mais recentes.

Dessa forma, o consumidor que tem uma renda de R$ 3.000 não deve comprometer mais de R$ 900 em um financiamento, para não ficar com o orçamento apertado e acabar caindo na inadimplência. E lembre-se: além das parcelas, o carro acarretará outras despesas recorrentes, como combustível, seguro e manutenção.

- Acesse a portal de anúncios da Mobiauto e encontre seu carro, moto ou caminhão dos sonhos.

- Marque um horário para conhecer o veículo pessoalmente.

- Negocie o veículo com a loja parceira do banco PAN.

- Tenha em mãos os documentos necessários para fazer a proposta de financiamento: RG, CPF, comprovantes de residência e de renda.

- Aguarde a análise de crédito e assine a documentação da sua residência mesmo se preferir. <\ul>